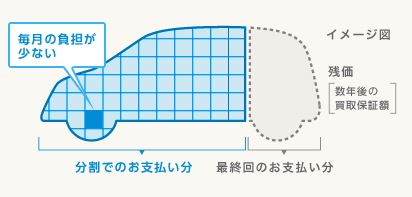

残クレの例

金利を今見たところ1.9%!

※キャンペーン金利。

これは使わなきゃと思う金利です。

なんの話かと言えば、ホンダのフィットを残価設定ローン(ホンダでは残価設定クレジット、以下残クレとします)を使って購入したとき。

ということで!ここではフィットを残クレで購入した場合の具体例を紹介します。

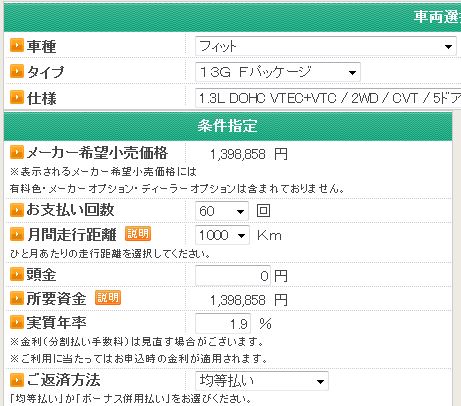

以下は、ホンダ公式サイトで計算した結果です。

頭金0円!

ボーナスなし60回均等払い!

ホンダの場合、月間走行距離を1,000kmと1,500kmから選べます。

試算結果

メーカー希望価格おおよそ140万円に対して、最終回の支払い分は約43万円です。

冒頭イメージ図の最終回お支払い分(買取保証額)が、43万円ということです。

月間1,000km契約なので、5年(60ケ月)では6万キロまでなら43万円が保証されています。

正直、このグレード(タイプ゚)で車買取に売った場合や下取りに出したとき、43万円が出るか5年先の査定額なんて分かりません!

それを考えると残クレは非常に良いローンだといえます。

ちなみに分割手数料(金利分)は、5年借入して約9万円!

最終回の選択

以下の選択肢から選べます!

- 43万円を支払って車を自分のものにする

- 43万円に対して再ローンを組んで乗り続ける

- 車を返して支払いを終える

走行距離が少なくても43万円が増える事はないです。

だったら6万キロ近くまで走らない人は損してしまうのではと思いませんか?

実はここが落とし穴なんですよ!と言いたいところですが、走行距離が少なくても損はしないのです。

なぜか?

通常タイプのローンを使って購入した場合と何ら変わりがないからです!

実は最終回の選択肢はもう一つあるのです。

もし43万円よりも高く売れる先があるなら!そちらに売ってしまう事が可能なのです。

他メーカーの車種に買い替えを考えて査定してもらったところ下取り価格は48万円だった。

車買取に査定してもらったら59万円の査定が出た。

実際の所は幾らになるか分かりませんが、最終支払いの3ケ月くらい前になったら車買取で査定してもらったり、他メーカーの車種への乗り換えを考えてみるのが賢い選択なのです。

※ホンダの場合、最終回の支払い方法の選択が2ケ月前まで。

もし43万円以下であってもホンダでは43万円の買取額が保証されているので何の問題もありません!

通常タイプのローンでは、買取保証がないことを考えるとローンを利用するなら断然!残クレが良いのです。

関連ページ

- 残クレ(残価設定ローン)と事故の関係

- 残クレ(残価設定ローン)は特別なローンと思っていませんか?もし事故によって傷や凹みが出来てしまったらと不安になる必要はないです!

- 残クレ(残価設定ローン)契約のポイント

- 残クレ(残価設定ローン)の利用を検討しているなら!残クレならではの契約内容を確認しておきましょう。簡単にポイントをまとめたので、販売店へ行く前に要チェック!

- 残クレ(残価設定ローン)Q&A

- 残クレ(残価設定ローン)の疑問をQ&A方式で分かりやすく解説!残クレで分からないことがあれば、まずチェック!

- ホンダの残価設定型クレジット(残クレ)解説

- ホンダの残価設定型クレジット!通称残クレ特徴やデメリットなどを徹底解説。ホンダの残クレを使う前に要チェック。

- 残クレ(残価設定ローン)シュミレーション

- 残クレ(残価設定ローン)を使った時の月々の返済をシュミレーション出来るサイトや具体的なシュミレーション方法を解説。利用金額を問わず返済イメージを確認することができます。