はじめに!

自動車メーカーによって【残価設定型ローン】【残価設定型クレジット】【据え置き型ローン】等、名称が違います。

スズキでは、【かえるプラン】、ダイハツでは、【ワンダフルクレジット】と商品名が付いています。

残価設定型クレジットを略して、「残クレ」といったほうがピンとくる方もいるかと思います。

ただ商品内容的には、どれも似たようなものなので、このページでは残価設定クレジット(以下、残クレ)といたします。

では、商品の特徴などについて詳しく解説して行きます。

残クレを使う前に

まず基本的な部分を押さえておきましょう!

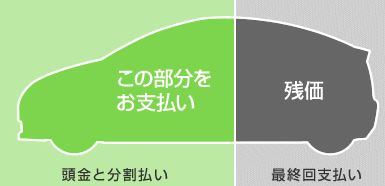

残クレとは、月々の支払額を低く抑えるために3年後、5年後などの車両価値(残価)を予め決め、その分の支払いを最後に行うか、車を返すことで支払いが免除されるタイプのローンです。

また最後(最終回)の支払いが出来ない場合でも車は乗り続けたい!そんな時でも残債分に対して再度ローンを組むことが可能なので、その時々の状況に応じて選択肢が設けられている柔軟な商品(ローン)です。

では、残クレの途中で車を乗り換えたくなった時はどうでしょうか?

ローンの残り(最終回を含め)を一括して返済すれば、自由に売買が可能になるので、通常のローンと同じです。

一括返済が出来ないなら車買取業者(ガリバーやラビット、カーセブン等)を利用すれば、業者が残債をまとめて処理してくれます。

残クレ利用時の注意点

3年後、5年後などの車両価値(残価)設定額は、走行距離、傷や凹みなど一定の条件をクリアーしていることが条件です。

ですので100%保証されている訳ではないと頭に入れておきましょう。

条件を満たしていない部分に対しては、減額処理されます。

契約条件によりますが、過走行となった距離1km対して数円とか…。この条件は利用前に良く確認しておきましょう。

ただし、よほど距離を走る方や運転が苦手という方でない限り、クリアーが難しい条件ではないので、あまり神経質になることもないです。

残クレを使うメリット

月々の返済額が低く抑えられるので、通常ローンを組むよりは高額な車両を購入することが可能です。

例えば、通常ローンであれば月々の支払を考えるとセレナクラスまでしか購入できないが、残価設定ローンであれば余裕でエルグランドクラスが買えます。

例えば、月々の支払1万円で5年均等払いなら新車の軽自動車が購入できます。

ボーナス払いを併用したり、頭金(下取り車)などを入れれば、400万円以上する車両でも月々の負担7,500円で購入することも!

これなら残クレを使わない手は無いですね!

でもデメリットはないのか?気になる所です。

実はデメリットもあるんですね。

それは!通常ローンと比較すると支払総額が少し多くなることがあるんです。

例えば、ホンダの残クレだと金利が同じ1.9%でも残クレのほうが少しだけ支払総額が多くなります。

あとは残クレを使うと新車の値引きが出来なくなるというディーラ(※1:トヨタ、スズキ、ダイハツ、三菱、スバル)もあります。

その代りに金利がお得になっていることも。

※1:私が見積もりしたディーラーの体験ですので、必ずこのメーカーが該当するかは分かりません。

残クレを使った方が良い車種

不人気車種では積極的に活用した方が得だといえます。

要は、3年後、4年後、5年後の買取価格が購入段階で確定しているので…。

例えば、日産ティアナなどのセダン系は、売却時の価値は低めです。

なぜなら特定層をターゲットにした車種なので、中古車市場に出た時の需要が極端に少ない車種ということから新車価格が同じ人気車種と比較した場合、査定額は低めになります。

人気車種を400万円で購入したAさんは、5年後に車買取へ200万円で売却。

不人気車を400万円で購入したBさんは、5年後に車買取へ100万円で売却。

Aさんと比べたらBさんは100万円も損をしています。

しかし、残クレを使い5年後の残価率50%なら、人気があろうとなかろうと5年後に200万円で買取してもらえます。

人気が無いのだから残価率50%という設定自体に無理がないか?

そう思われた方もいると思いますが、この車種は人気が無いから残価率15%なんです!ということはないです。

確かに人気車種と比べたら少しは低くなる可能性はありますが、販売側のプライドにおいて、この車種は人気無いです!なんて口が裂けても言えないです。

残クレを賢く利用するなら

金利次第にはなりますが、低金利で利用できるなら頭金なしで全額ローンを組むのも選択肢の一つです!

5年先までのことなんか分からないですから、出来るだけ多くの現金を手元に残しておくと安心です。

頭金なんか入れるな!ということではないので悪しからず。

家計を見て判断してください!

値引き以上にお得効果がある車購入方法

乗り換え限定ですが、値引き額には限度があります。

軽自動車であれば、基本5万円で購入前提でも10万円くらいです。

それに比べると下取価格は、販売店によって大きく違うので、下取価格には十分注意しなければ大損することに!

表は、私が車を乗り換えた時に体験した実例です。

下取と買取を合わせた場合の最大差は、なんと42万円!

もし一番やすい107万円のお店に売却してしまったらと思うと冷や汗ものです。

下取に出すにしても車買取に売るにしても注意すべきポイントです。

今回はダイハツ・タントを買おうとお店に行ったわけですが、下取価格は110万円!!

事前に車買取で査定を済ませていたので、110万円で下取に出すという選択は無かったわけですが、もし比較対象が無かったら110万円で下取りに…。

いや相手も百戦錬磨の営業マンですから、十分余裕をもった価格提示だったのでしょう。

即決いただければ、下取価格プラス5万円という提案も…。

それでも安すぎ〜〜!!

販売店へ行く前に愛車の査定は必須です。

私が利用したサイトはここです。

残価設定クレジット(ローン)の基礎知識記事一覧

金利を今見たところ1.9%!※キャンペーン金利。これは使わなきゃと思う金利です。なんの話かと言えば、ホンダのフィットを残価設定ローン(ホンダでは残価設定クレジット、以下残クレとします)を使って購入したとき。ということで!ここではフィットを残クレで購入した場合の具体例を紹介します。以下は、ホンダ公式サイトで計算した結果です。頭金0円!ボーナスなし60回均等払い!ホンダの場合、月間走行距離を1,000...

もし事故によって傷や凹みが出来てしまったらと不安になられる方もおられるでしょう!ですがポイントさえ押さえておけば心配する必用はありません!なぜなら残価設定だからといって大きな違いがないからです。例えば、バックしていて壁にぶつかってしまったとします。当然修理費用はかかりますが、それは通常ローンでも同じ!また、この程度なら最終回の支払いに影響はないです。では大きな事故の場合はどうでしょうか?この場合は...

残価が変わる条件最終回の選択で車買取を選んだ場合の諸条件を確認!「走行距離」「傷凹み」「修復歴」などです。条件を満たしていない場合、別途精算金が発生するので要チェックです。全損時の支払いもしも事故などで全損となった場合の支払いについて確認!商品によっては、その時点で一括清算する必要がるものもあります。もしもの時に備えて車両保険の加入が必須です。最終回の選択期限2ケ月前まで等、期限が決められている商...

残価設定ローンは得か?支払い総額で見た場合、現金一括よりは損です!比較対象としてどうかと思いますが…。では通常タイプのローンと比較した場合はどうでしょうか?この場合はケースバイケースです。見積もりを出してもらい比較してみないと分からないです。理由に関しては次項等も参考に。

金利!(実質年率)今なら特別金利クレジットキャンペーンにて、1.9%が適用される車種あり。このチャンスは見逃せないです!!その他は、3.9%(全国どこでも)買取額保証!3年後、4年後、5年後から選べます。ローン最後(最終回)の支払方法!一括で支払う。再度ローンを組む。予め決めておいた金額で買取してもらう。詳細な内容に関しては、ホンダ公式サイトを確認してもらうのが確実です。このページでは、公式サイト...

自動車メーカーによってはウェブサイトからシュミレーションできます!リンク先の内容に関しては変更される可能性があります!シュミレーション結果等に関して内容を保証するものではございません!自己の責任においてご利用ください!正確な見積もりに関しては、販売店で行うのが確実ですがホンダの残クレならこちら(メーカーサイト)でシュミレーションOK!スズキなら任意の数値が必用ですがこちら(メーカーサイト)で!三菱...